塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

财报透视:“保三争二望一”,圆通能否打赢淘汰赛?

圆通速递强劲复苏,思路、工具与管理均发生变化,但淘汰赛之下,它能否做到“争二望一”?

圆通速递身上有过不少光环,首个对接淘宝的快递、首个买飞机的通达系快递、快递上市第一股……那真是一段激情燃烧的岁月。然而,意外、风波、误判……等等因素之下,使得圆通速递从领头羊的位置退下。而今,退去光环的圆通,思路与方式的改变,让其在疫情之下迎来复苏时刻。

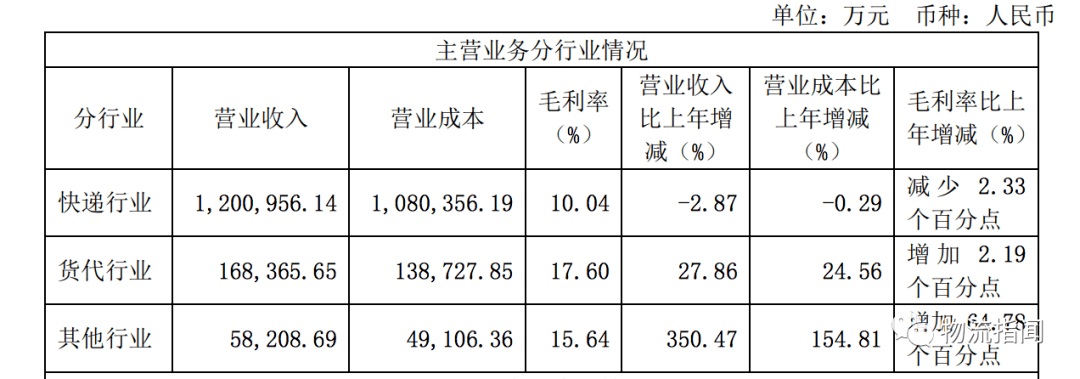

8月27日晚,圆通速递发布半年报,虽受疫情影响,但依然保持营收净利双增,业务量显著增长,市场占有率进一步提升:上半年,业务完成量49.36亿件,同比增长29.79%,占全国快递服务企业业务量的14.57%,较去年同期提升0.87个百分点;实现营业收入145.81亿元;实现归母净利润9.71亿元,同比增长12.55%。

分季度来看,一季度其确实受到疫情的冲击,该季度实现收入55.3亿,下降14.1%,归属净利2.7亿,下降25.7%。但到二季度,其展示出强劲的复苏动力,该季度实现业务量32.71亿件,同比增幅高达52.49%,归母净利润7.00亿元,同比了增长40.63%。

横向对比看,整个上半年圆通业务量增速高于行业7%。如果将7月份数据一同纳入,那1-7月累计业务量增速排名应该是:顺丰(80%)>韵达(32.3%)>圆通(31.2%)>行业(23.7%)>申通(18%)。需要说明的是,中通与百世由于在美股上市,相关数据缺乏,未计入其中。

另外一组数据同样需要关注,那就是成本,这是当下成绩的原因,也是未来成绩的基础。

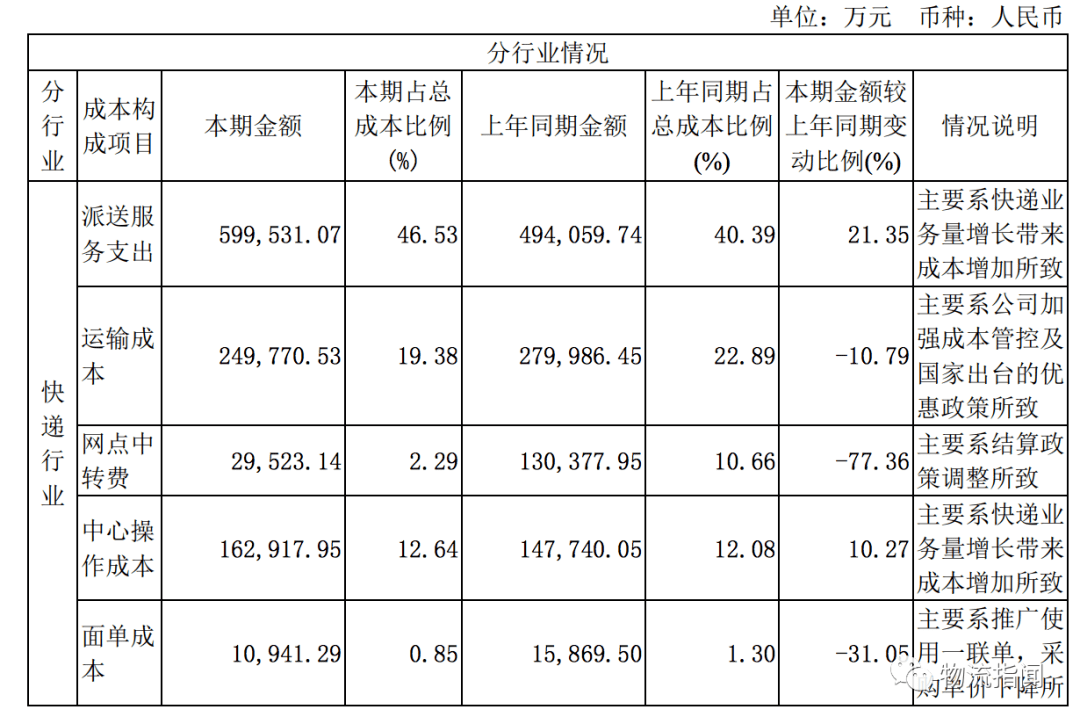

根据圆通半年报,得益于精耕细作和疫情期间国家出台的优惠政策,其成本不断优化。上半年单票快递产品成本为2.13元,整体降幅达24.05%。其中,单票运输成本0.51元,同比下降30.7%,单票中心操作成本0.33元,同比降低15.02%,人均效能同比提升超20%。此外,因结算政策调整,单票网点中转成本下降82.5%至0.02元。因推广使用一联单,采购单价下降,单票面单成本也较去年同期下降了46.87%。

可以说,这份成绩,在上半年疫情冲击、快递行业同质化、价格战日趋激烈等等背景下,是难得的。这背后,圆通有哪些作为?为打赢淘汰赛,圆通做了哪些准备?本文拆解为五个方面:数字化能力建设、产能提升、服务质量管控、末端建设以及航空与国际版块。

01

数字化能力

对于突破方向,早前物流指闻与圆通速递总裁潘水苗有过一番对话,在文章《圆通速递锁定“数字化转型”》中有过详细记述。当时,对于经营思路,潘水苗用了一句话做总结:“以服务质量和成本管控为方向,以全面数字化转型为突破口,将把企业管理的颗粒度做到最细,到人到岗。”

事实上,数字化转型,其实是包括快递业在内众多行业转型的方向。而圆通速递也是业内早早引入信息化工具的公司,早在2009年其就与IBM合作建立信息平台。于当下,数字化转型更多的是如何落地。潘水苗带来了几个改变:

原则上:不再聚焦PC端,而是以数字化、移动化、实时化、可视化为原则。

方式上:改变之前的步步为营,采用互联网思维,开发中迭代。

统筹上:信息化作为总裁潘水苗的重点工作方向之一,其亲自关注并指导。

以此为方向,圆通加大研发资金支持,加快科技的推广和运用,加速工具的迭代更新。目前,其以金刚系统为底层数据系统,开发了全链路管控系统,并形成了包括“管理驾驶舱”、“网点管家”、“行者系统”、“客户管家”、“自动化分拣系统”等核心系统、平台,实现了对快件流转全生命周期的信息监控、跟踪及资源调度。

业务全程实现数据化、可视化,一方面让其运营管理决策更科学,也更高效。同时也让其管理更加主动、有力且精准,为服务质量、成本管控、网络管理等提供了有效抓手。以成本为例,潘水苗曾介绍说,“将成本管控的颗粒度做到每一辆车、每一个工位,质量管控落实到每一个人,每一个问题都要细化到最小的颗粒度”。

02

产能提升

数字化能力建设,固然带来了效率的提升和管理的优化。但是,要在支撑业务量提升的同时降低成本,也离不开产能提升,本文将圆通的产能提升概括为三个方面:中转、运输与赋能加盟商。

1.中转

截至6月底,圆通共拥有自营枢纽转运中心73个。报告期内,完成了上海、宁海、长春等多个枢纽转运中心的改造、扩建计划。与此同时,加快推进布局自动化分拣系统、自动分配器等先进设备。截至6月末,累计完成安装近4700台自动分配器,在转运中心、城配中心及建包中心共布局完成自动化分拣设备92套。圆通方面也曾向物流指闻透露,“今年可能是圆通历史上对这项工作投入规模最大的一年。”

在推进转运中心现代化、智能化的同时,圆通在管理方式上也做了调整:强化正向激励和末位淘汰机制,调动转运中心管理层及员工的积极性、主动性。同时,优化调整用工模式,提升部分核心环节的固定人员占比,实现部分操作环节的服务外包。加之可视化、数据化管理的的应用,实时管控人均效能,快件分拣操作效率不断提升,中心操作成本也得以降低。

一系列举措之下,今年上半年,其单票中心操作成本0.33元,较去年同期降低15.02%。

2.运输

运能体系建设上,与中转类似,一方面工具革新,一方面管理改变。

上半年,圆通持续投入自有运输车辆,提升甩挂车辆、大型运输车辆比例。截至6月底,其自有干线运输车辆达2002辆。与此同时,其也持续优化承运商结构与体系,推进公斤计费等完善承运商考核机制及结算模式,转变运输价格管理方式,干线运输价格逐步透明化、公开化。此外,其还借助运力外呼平台,调动和利用社会运力资源,提高社会车辆利用率,减少转包、溢价情形。自有干线车辆的增加,数字化能力建设,产品结构的调整,装车绩效考核等管理手段加强,使得其车辆装载票数和装载率不断提升。

得益于此,其单票运输成本进一步下降,上半年单票运输成本0.51元,较去年同期下降了31.26%。

3.赋能加盟商

截至6月底,圆通速递拥有加盟商4395家,末端网点33088个。要想复苏,要想稳定,就要增强他们的管理和服务能力。为此,圆通速递加大了对加盟商业务、设备、管理及信息化系统等的支持。

业务上,推进加盟商深度接入网红经济、特色经济、仓储及配送等新型业务,为部分优质客户提供增值服务,并优化完善下单寄件等功能,发挥加盟商及快递员的地推优势,推动加盟商大力发展个人寄件散单业务,增加加盟商及业务员收入来源。

设备上,在优化转运中心的同时,拓展城配中心辐射范围,持续推广建设建包中心,减少加盟商快件分拣频次,推广快件集中建包、直达终端。同时全面推广加盟商安装和使用小型智能化分拣设备,优化升级操作工艺,提高分拣操作效率。

管理上,向全国范围内加盟商提供业务、财务、人力资源等常规培训,实现了对加盟商服务质量、路由规划、业务运营、揽收配送的全方位赋能与管控。并且推广共享客服中心建设,以降低加盟商客户服务投入及成本。

信息化系统上,推广加盟商使用网点管家和客户管家等信息系统,激励加盟商提高信息化工具使用率。加盟商可通过信息化工具实时了解运营情况,及时处理,及时决策,管理能力稳步提升,服务质量和运营效率逐步改善。

03

服务质量管控

产能建设是企业自身努力,用户直观感受的是服务质量,而归根到底快递行业也是服务行业。潘水苗上任总裁后也将“提升服务质量”作为圆通的竞争战略。

而前述中转、运输环节的建设,让圆通的时效水平持续优化;数字化能力建设,也让其可以实时数据主动发现服务短板,及时动态调整管理方向,将事后管控向实时管控、被动管控向主动管控转变。客户管家等工具,也让其实现与客户信息数据的互通共享,客户粘性逐步增强。

工具之外,管理方式上,圆通也做了调整:一是在全网范围内推广管理人员片区负责制,加强驻点帮扶和定期培训,二是优化客服能力指数,挖掘全网优秀客服人员,完善正向激励和末位淘汰机制,打造客服标杆和生态圈,三是加强投诉工单生命周期监督和管控,并推行工单专属客服功能,实现主动推送工单进度和专属客服对接处理,提高客户投诉一次性解决率,四是稳步推进共享客服团队建设。

04

末端建设

严格说,末端建设与航空能力可以划为产能支撑的一部分,不过由于疫情和价格战下这两方面都有新变化,另一方面圆通也有自身特点,为此我们单拎出来讲。

首先说末端建设,所谓“末端不稳,网络不兴”,如何在价格战下提升末端服务能力?圆通给出了两个方法:一是建下来,二是活下去。

“建下来”,就是加强配送终端建设,增强“最后一公里”服务能力。根据圆通半年报披露:其上半年完善终端建设场景相关操作指引,持续推广建设圆通驿站,鼓励加盟商合作建立菜鸟驿站、第三方驿站或智能自提柜,并输出社区、校园等物流、商流数据助力精准、科学、合理化布局,截至6月末,在全国范围内共拥有终端门店超41000个。同时与部分品牌商户开展跨界合作,逐步拓展共享配送模式,覆盖密度稳步提升,配送范围明显拓展。通过多元化配送终端建设,形成了末端快件自提及配送上门的多元化解决方案,快件配送渠道增加,入库入柜比例同比大幅提升,进一步降低了加盟商及末端网点的配送成本。

“活下去”,就是让终端能生存能赚钱。一方面圆通设立了终端专项发展基金,加大终端建设扶持和激励力度,并针对各项终端建设分别制定激励考核举措。另一方面秉承“快递+”的战略模式,推广优秀运营模式和经验,因地制宜赋能终端,提升加盟商及终端门店的商业收入,比如圆通部分妈妈驿站引入社区团购、福利彩票等增收途径。在《调查:圆通终端建设提速,“突围”价格战!》一文中物流指闻有过详细介绍。

05

航空与国际

在航空与国际业务拓展方面,圆通是走在行业前列的。航空方面,其是国内仅有的两家拥有自有航空公司的民营快递企业之一,目前自有机队数量12架;国际方面,其通过收购先达国际(现为圆通速递国际)有了发力国际业务的跳板。

但客观说,更多的是服务于电商件的圆通,航空版块是尴尬的,因为要考虑投入与产出,直白的说就是“飞一次要值得”。如今,这一情况有所改观,一方面其加大国内外航线的开通力度,另一方面其在疫情蔓延全球的背景下,持续推进自有航空机队的商业化运营,积极拓展和服务第三方客户。基于此,自有航空的利用率与运营效率得以提高,运营成本得以降低,盈利能力得以提升,上半年实现外部销售收入近5亿元。

同样,由于疫情蔓延全球,国际空运航班大幅减少,部分海外国家和地区的医疗用品采购运输需求大幅提升,圆通速递国际通过发挥其网络和资源优势,为客户提供包机、运输等服务,货物运输代理业务稳定发展。上半年,圆通速递国际实现主要业务收入22亿港元,归母净利润9546万港元,同比增长超1700%。

随着国内快递行业逐步由价格竞争转向服务质量竞争,以及国内快递企业的激烈竞争逐步从国内市场拓展至国际市场,圆通速递自有航空运输网络将是未来行业竞争的制胜点,圆通又有着国内国际双布局的优势,随着两个版块业务及品牌的整合,国际快递综合服务能力也有望不断提升。

06

结语

总的来说,圆通形成“产能投入+数字化转型=>成本下降+服务质量提高+业务量增长”的良性循环,上半年的业绩也展现出强劲复苏的态势,但也如同潘水苗所言“快递企业的竞争也不能仅看一两个月的数据,最终要看是不是良性、健康、可持续的发展。只依靠价格战或只是阶段性增速高,都不可持续,快递企业的竞争最终还是综合能力的竞争。”

当下的中国快递业,正从龙头竞争迈向寡头竞争,为加速行业洗牌,价格战尤为激烈。而从上半年各大快递半年报来看,行业分化显然呈加速之势。圆通面临的是“五进三”、“三进一”的淘汰赛,于其而言,在市场份额上要做的是“保三争二望一”,虽有动力,但也有压力。

(ID:wuliuzhiwen)

作者/叶帅

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5热门仓储:

秀峰区川字网格托盘 叠彩区川字网格托盘 象山区川字网格托盘 七星区川字网格托盘 雁山区川字网格托盘 阳朔县川字网格托盘 临桂县川字网格托盘 灵川县川字网格托盘 全州县川字网格托盘 兴安县川字网格托盘 永福县川字网格托盘 灌阳县川字网格托盘 资源县川字网格托盘 平乐县川字网格托盘 荔浦县川字网格托盘 龙胜县川字网格托盘 恭城县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版